|

No. de Cargos |

Denominacion del Empleo |

Nivel |

Dependencia |

Codigo |

Grado |

|

01 |

Contralor | Directivo | Despacho del Contralor |

010 |

07 |

|

01 |

Contralor Auxiliar | Directivo | Despacho del Contralor Auxilair |

035 |

05 |

|

01 |

Jefe Oficina Asesora de Planeacion | Asesor | Oficina de Planeacion |

115 |

03 |

|

01 |

Jefe Oficina Control Interno | Directivo | Oficina de Control Interno |

006 |

03 |

|

01 |

Profesional Especializado | Profesional | Auditorias y Participacion Ciudadana |

222 |

07 |

|

01 |

Profesional Especializado | Profesional | Responsabilidad Fiscal |

222 |

09 |

|

01 |

Profesional Universitario | Profesional | Oficina de Planeacion |

219 |

03

|

|

02 |

Profesional Universitario | Profesional | Despacho del Contralor Auxiliar |

219 |

03 |

|

04 |

Profesional Universitario | Profesional | Auditorias y Participacion Ciudadana |

219 |

03 |

|

01 |

Profesional Universitario | Profesional | Responsabilidad Fiscal |

219 |

03 |

|

01 |

Tecnico | Tecnico | Auditorias y Participacion Ciudadana |

314 |

04 |

|

01 |

Tecnico | Tecnico | Despacho del Contralor Auxiliar |

314 |

04 |

|

01 |

Secretaria Ejecutiva | Asistencial | Despacho del Contralor |

425 |

08 |

|

01 |

Auxiliar Administrativo | Asistencial | Despacho del Contralor Auxiliar |

407 |

07 |

|

01 |

Secretario | Asistencial | Despacho del Contralor Auxiliar |

440 |

06 |

|

01 |

Secretario | Asistencial | Despacho del Contralor Auxiliar |

440 |

06 |

|

01 |

Ayudante | Asistencial | Despacho del Contralor Auxiliar |

472 |

05 |

|

01 |

Conductor | Asistencial | Despacho del Contralor |

470 |

03 |

|

01 |

Auxiliar Servicios Generales | Asistencial | Despacho del Contralor Auxiliar |

480 |

03 |

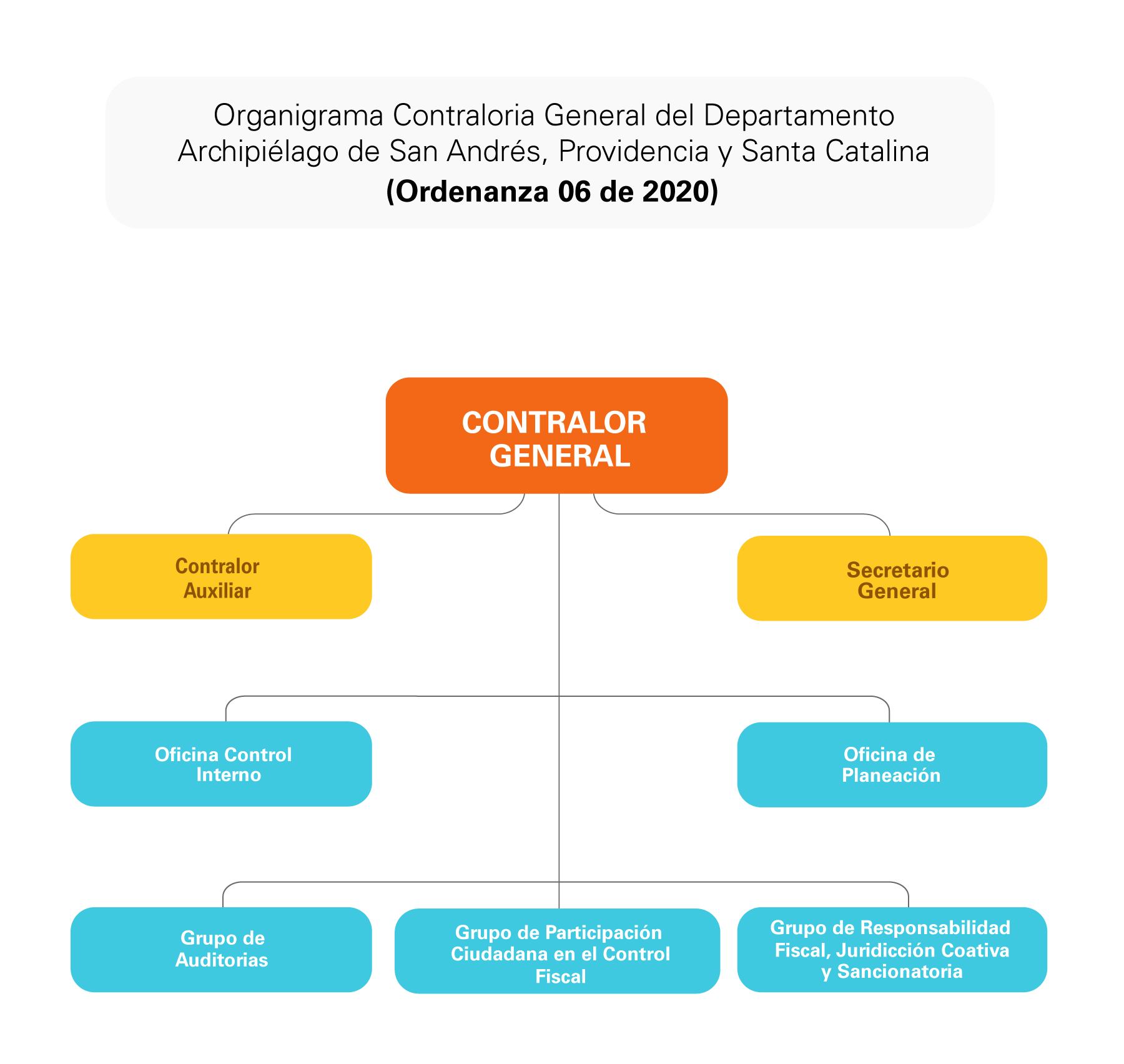

Organigrama

OBJETIVO Y MISION DESPACHOS, OFICINAS Y GRUPOS

|

DESPACHO / OFICINA / GRUPO

|

OBJETIVO

|

|

Despacho del Contralor General del Departamento

|

El despacho del Contralor General del Departamento, dirige, coordina y actúa en su carácter de primera autoridad y alta dirección de la Contraloría General del Departamento, de conformidad con las normas legales vigentes, demás normas superiores y las ordenanzas departamentales.

|

|

Despacho del Contralor Auxiliar

|

Prestar los apoyos que demande el Contralor en cumplimiento de su misión constitucional, ejercer las funciones que le sean asignadas en la estructura de la entidad, las que le sean delegadas y velar por la buena marcha de los asuntos internos y misionales de la entidad.

|

|

Despacho del Secretario General

|

Servir de apoyo para el cumplimiento de la misión de la entidad, mediante la administración de los recursos humanos, físicos, tecnológicos y financieros necesarios que demande la entidad, contribuyendo a facilitar el ejercicio de sus funciones. Ejercer las funciones que la ley y demás normas superiores radican en su despacho, las que le sean delegadas y velar por la buena marcha de los asuntos internos y misionales de la entidad.

|

|

Oficinas

|

Contribuir a la formulación de políticas, conceptuar y apoyar los asuntos relacionados con su actividad y servir de instancia de coordinación. Elaborarán o revisarán proyectos de normas o circulares. Las oficinas son dependencias de apoyo directo al despacho del Contralor General en la conducción y orientación institucional.

|

|

Grupos

|

El objetivo principal de los grupos consiste en la operación de funciones y atribuciones específicas en aspectos administrativos o misionales que permiten el normal desarrollo del funcionamiento de la entidad y el logro de los objetivos institucionales.

|

|

DESPACHO / OFICINA / GRUPO

|

MISIÓN

|

|

Despacho del Contralor General del Departamento

|

Garantizar el direccionamiento de la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, mediante estrategias de gerencia moderna y participativa que articulen procesos de planificación, dirección, coordinación y control en las funciones misionales y administrativas para el ejercicio efectivo del control fiscal.

|

|

Despacho del Contralor Auxiliar

|

Garantizar el apoyo demandado para el direccionamiento de la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina.

|

|

Despacho del Secretario General

|

Asistir al Contralor General del Departamento en el direccionamiento de la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, apoyando el ejercicio de la misión institucional de Control Fiscal de la Contraloría, a través de la administración de los recursos humanos, físicos y financieros, así como contribuyendo a la formulación de políticas, estrategias, planes y programas para el óptimo manejo de dichos recursos.

|

|

Oficina de Control Interno

|

Medir y evaluar la eficiencia, eficacia y economía de los demás controles, asesorando a la alta dirección en la continuidad del proceso administrativo, la revaluación de los planes establecidos y en la introducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos.

|

|

Oficina de Planeación

|

Asesorar al Despacho del Contralor en la formulación políticas, realización de estudios y apoyo para el cumplimiento de sus actividades administrativas y el cumplimiento de las funciones propias de la entidad.

|

|

Grupo de Auditorias

|

Coordinar y ejecutar las políticas, estrategias, programas y proyectos relacionados con el ejercicio de la vigilancia fiscal de manera integral en el marco de la rendición y revisión de cuentas, control financiero, de legalidad, físico, de procesamiento electrónico de datos, de gestión y resultados y valoración de los costos de los recursos naturales y del medio ambiente.

|

|

Grupo Especial de Responsabilidad Fiscal, Jurisdicción Coactiva y Sancionatoria

|

Dependencia de carácter misional que concluye los resultados de la gestión del control posterior y selectivo desarrollado por el Grupo de Auditorias, determinando los responsables fiscales por detrimento patrimonial causado a los fondos y bienes públicos del Departamento y del Municipio, sus entidades y organismos. Una vez consolidados los actos administrativos que imponen obligaciones patrimoniales derivadas de la responsabilidad fiscal, el grupo realiza el cobro coactivo conducente a obtener el pago correspondiente.

|

|

Grupo de Participación Ciudadana en el Control Fiscal

|

Es la dependencia responsable de orientar, promover, propiciar, activar y desarrollar las políticas, programas, proyectos y acciones de participación ciudadana en el ejercicio del control social, por medio de las siguientes funciones:

|

Funciones y Objetivos

Acto Legislativo Número 04 de 2019 (septiembre 18) por medio del cual se reforma el Régimen de Control Fiscal.

Artículo 1°. El artículo 267 de la Constitución Política de Colombia quedará así:

Artículo 267. La vigilancia y el control fiscal son una función pública que ejercerá la Contraloría General de la República, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes públicos, en todos los niveles administrativos y respecto de todo tipo de recursos públicos. La ley reglamentará el ejercicio de las competencias entre contralorías, en observancia de los principios de coordinación, concurrencia y subsidiariedad. El control ejercido por la Contraloría General de la República será preferente en los términos que defina la ley.

El control fiscal se ejercerá en forma posterior y selectiva, y además podrá ser preventivo y concomitante, según sea necesario para garantizar la defensa y protección del patrimonio público. El control preventivo y concomitante no implicará coadministración y se realizará en tiempo real a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos, mediante el uso de tecnologías de la información, con la participación activa del control social y con la articulación del control interno. La ley regulará su ejercicio y los sistemas y principios aplicables para cada tipo de control.

El control concomitante y preventivo tiene carácter excepcional, no vinculante, no implica coadministración, no versa sobre la conveniencia de las decisiones de los administradores de recursos públicos, se realizará en forma de advertencia al gestor fiscal y deberá estar incluido en un sistema general de advertencia público. El ejercicio y la coordinación del control concomitante y preventivo corresponde exclusivamente al Contralor General de la República en materias específicas.

La vigilancia de la gestión fiscal del Estado incluye el seguimiento permanente al recurso público, sin oponibilidad de reserva legal para el acceso a la información por parte de los órganos de control fiscal, y el control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad, el desarrollo sostenible y el cumplimiento del principio de valoración de costos ambientales. La Contraloría General de la República tendrá competencia prevalente para ejercer control sobre la gestión de cualquier entidad territorial, de conformidad con lo que reglamente la ley.

El control jurisdiccional de los fallos de responsabilidad fiscal gozará de etapas y términos procesales especiales con el objeto de garantizar la recuperación oportuna del recurso público. Su trámite no podrá ser superior a un año en la forma en que lo regule la ley.

La Contraloría es una entidad de carácter técnico con autonomía administrativa y presupuestal. No tendrá funciones administrativas distintas de las inherentes a su propia organización y al cumplimiento de su misión constitucional.

...

Artículo 2°. El artículo 268 de la Constitución Política quedará así:

Artículo 268. El Contralor General de la República tendrá las siguientes atribuciones:

1. Prescribir los métodos y la forma de rendir cuentas los responsables del manejo de fondos o bienes de la nación e indicar los criterios de evaluación financiera, operativa y de resultados que deberán seguirse.

2. Revisar y fenecer las cuentas que deben llevar los responsables del erario y determinar el grado de eficiencia, eficacia y economía con que hayan obrado.

3. Llevar un registro de la deuda pública de la nación y de las entidades descentralizadas territorialmente o por servicios.

4. Exigir informes sobre su gestión fiscal a los empleados oficiales de cualquier orden y a toda persona o entidad pública o privada que administre fondos o bienes públicos.

5. Establecer la responsabilidad que se derive de la gestión fiscal, imponer las sanciones pecuniarias que sean del caso, recaudar su monto y ejercer la jurisdicción coactiva, para lo cual tendrá prelación.

6. Conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades y organismos del Estado.

7. Presentar al Congreso de la República un informe anual sobre el estado de los recursos naturales y del ambiente.

8. Promover ante las autoridades competentes, aportando las pruebas respectivas, investigaciones fiscales, penales o disciplinarias contra quienes presuntamente hayan causado perjuicio a los intereses patrimoniales del Estado. La Contraloría, bajo su responsabilidad, podrá exigir, verdad sabida y buena fe guardada, la suspensión inmediata de funcionarios mientras culminan las investigaciones o los respectivos procesos fiscales, penales o disciplinarios.

9. Presentar proyectos de ley relativos al régimen del control fiscal y a la organización y funcionamiento de la Contraloría General.

10. Proveer mediante concurso público los empleos de carrera de la entidad creados por ley. Esta determinará un régimen especial de carrera administrativa para la selección, promoción y retiro de los funcionarios de la Contraloría. Se prohíbe a quienes formen parte de las corporaciones que intervienen en la postulación y elección del Contralor, dar recomendaciones personales y políticas para empleos en ese ente de control.

11. Presentar informes al Congreso de la República y al Presidente de la República sobre el cumplimiento de sus funciones y certificación sobre la situación de las finanzas del Estado, de acuerdo con la ley.

12. Dictar normas generales para armonizar los sistemas de control fiscal de todas las entidades públicas del orden nacional y territorial; y dirigir e implementar, con apoyo de la Auditoría General de la República, el Sistema Nacional de Control Fiscal, para la unificación y estandarización de la vigilancia y control de la gestión fiscal.

13. Advertir a los servidores públicos y particulares que administren recursos públicos de la existencia de un riesgo inminente en operaciones o procesos en ejecución, con el fin de prevenir la ocurrencia de un daño, a fin de que el gestor fiscal adopte las medidas que considere procedentes para evitar que se materialice o se extienda, y ejercer control sobre los hechos así identificados.

14. Intervenir en los casos excepcionales previstos por la ley en las funciones de vigilancia y control de competencia de las Contralorías Territoriales. Dicha intervención podrá ser solicitada por el gobernante local, la corporación de elección popular del respectivo ente territorial, una comisión permanente del Congreso de la República, la ciudadanía mediante cualquiera de los mecanismos de participación ciudadana, la propia contraloría territorial o las demás que defina la ley.

15. Presentar a la Cámara de Representantes la Cuenta General del Presupuesto y del Tesoro y certificar el balance de la Hacienda presentado al Congreso por el Contador General de la Nación.

16. Ejercer, directamente o a través de los servidores públicos de la entidad, las funciones de policía judicial que se requieran en ejercicio de la vigilancia y control fiscal en todas sus modalidades. La ley reglamentará la materia.

17. Imponer sanciones desde multa hasta suspensión a quienes omitan la obligación de suministrar información o impidan u obstaculicen el ejercicio de la vigilancia y control fiscal, o incumplan las obligaciones fiscales previstas en la ley. Así mismo a los representantes de las entidades que, con dolo o culpa grave, no obtengan el fenecimiento de las cuentas o concepto o calificación favorable en los procedimientos equivalentes para aquellas entidades no obligadas a rendir cuenta, durante dos (2) períodos fiscales consecutivos.

18. Las demás que señale la ley.

...

Artículo 4°. El artículo 272 de la Constitución Política quedará así:

Artículo 272. La vigilancia de la gestión fiscal de los departamentos, distritos y municipios donde haya contralorías, corresponde a estas en forma concurrente con la Contraloría General de la República.

La vigilancia de los municipios incumbe a las contralorías departamentales, salvo lo que la ley determine respecto de contralorías municipales.

La ley regulará las competencias concurrentes entre contralorías y la prevalencia de la Contraloría General de la República.

Corresponde a las asambleas y a los concejos distritales y municipales organizar las respectivas contralorías como entidades técnicas dotadas de autonomía administrativa y presupuestal, y garantizar su sostenibilidad fiscal.

La Auditoría General de la República realizará la certificación anual de las contralorías territoriales a partir de indicadores de gestión, la cual será el insumo para que la Contraloría General de la República intervenga administrativamente las contralorías territoriales y asuma competencias cuando se evidencie falta de objetividad y eficiencia.

Los contralores departamentales, distritales y municipales ejercerán, en el ámbito de su jurisdicción, las funciones atribuidas al Contralor General de la República en el artículo 268 en lo que sea pertinente, según los principios de coordinación, concurrencia, y subsidiariedad. El control ejercido por la Contraloría General de la República será preferente en los términos que defina la ley.

....

Atribuciones (Articulo 9o. Ley 330 de 1996)

Los Contralores Departamentales, además de lo establecido en el artículo 272 de la Constitución Política, ejercerán las siguientes atribuciones:

1. Prescribir, teniendo en cuenta las observaciones de la Contraloría General de la República, los métodos y la forma de rendir cuentas los responsables de manejos de fondos o bienes departamentales y municipales que no tengan Contraloría e indicar los criterios de evaluación financiera, operativa y de resultados que deberán seguirse.

2. Revisar y fenecer las cuentas que deben llevar los responsables del Erario bajo su control y determinar el grado de eficiencia, eficacia, y economía con que hayan obrado.

3. Llevar un registro de la deuda pública del departamento, de sus entidades descentralizadas y de los municipios que no tengan Contraloría.

4. Exigir informes sobre su gestión fiscal a los servidores públicos del orden departamental o municipal, y a toda persona o entidad pública o privada que administre fondos o bienes del departamento y municipio fiscalizado.

5. Establecer las responsabilidades que deriven de la gestión fiscal, imponer las sanciones pecuniarias que sean del caso, recaudar su monto y ejercer la jurisdicción coactiva sobre los alcances deducidos de la misma.

6. Conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades y organismos del orden departamental y municipal bajo su control.

7. Presentar a la Asamblea Departamental un informe anual sobre el estado de los recursos naturales y del ambiente.

8. Promover ante las autoridades competentes, las investigaciones penales o disciplinarias contra quienes hayan causado perjuicio a los intereses patrimoniales, departamentales y municipales. La omisión de esta atribución los hará incurrir en causal de mala conducta.

9. Presentar anualmente a la Asamblea Departamental y a los Concejos Municipales, un informe sobre el estado de las finanzas de las entidades el departamento a nivel central y descentralizado, que comprenda el resultado de la evaluación y su concepto sobre la gestión fiscal de la administración en el manejo dado a los fondos y bienes públicos.

10. Proveer mediante concurso público los empleos de su dependencia que haya creado la Asamblea Departamental.

El incumplimiento de lo prescrito en el artículo 2o., inciso 2o. de la Ley 27 de 1992, es causal de mala conducta.

11. Realizar cualquier examen de auditoría, incluido el de los equipos de cómputo o procesamiento electrónico de datos, respecto de los cuales podrá determinar la confiabilidad y suficiencia de los controles establecidos, examinar las condiciones del ambiente de procesamiento y adecuado diseño del soporte lógico.

12. Realizar las visitas, inspecciones e investigaciones que se requieran para el cumplimiento de sus funciones.

13. Evaluar la ejecución de las obras públicas que se adelanten en el departamento.

14. Auditar el balance de la hacienda departamental para ser presentado a la Asamblea Departamental.

15. Elaborar el proyecto de presupuesto de la Contraloría y presentarlo al Gobernador dentro de los términos establecidos por la ley para ser incorporado al proyecto de presupuesto anual de rentas y gastos.

16. Remitir mensualmente a la Contraloría General de la República la relación de las personas a quienes se les haya dictado fallo con responsabilidad fiscal, para efectos de incluirlos en el boletín de responsabilidades.

Las indagaciones preliminares adelantadas por las Contralorías Departamentales, tendrán valor probatorio ante la Fiscalía General de la Nación y los jueces competentes.

Funciones (Articulo 6. Ordenanza 006 de 2020)

Funciones Generales de la Contraloria General Del Archipiélago de San Andres, Providencia y Santa Catalina. Además de las que determine la Constitución y la Ley, se establecen las siguientes:

1. Ejercer el control y vigilancia de la gestión fiscal de los sujetos de control en forma posterior y selectiva.

2. Desarrollar las funciones de apoyo necesarias para el cumplimiento de la misión institucional.

3. Revisar y fenecer las cuentas que rinden los responsables de cada uno de los organismos sujetos de control.

4. Establecer las responsabilidades que se derivan del ejercicio del control fiscal, imponiendo y recaudando las sanciones pecuniarias que sean del caso, y promoviendo ante las autoridades competentes las investigaciones penales o disciplinarias contra quienes hayan causado perjuicio al patrimonio público.

5. Conceptuar sobre la efectividad del control interno de los organismos sujetos de control fiscal.

6. Articular procesos interinstitucionales, que potencian los resultados del control integral y la participación social en el ejercicio de control.

7. Fomentar y desarrollar actividades educativas en los temas relacionados con la misión de la Contraloría que permita la capacitación de sus servidores públicos, de los entes fiscalizados y de la comunidad en general.

8. Remitir los informes de la gestión fiscal a las instancias nacionales, departamentales, municipales, a la comunidad, opinión pública y medios de comunicación, en los términos que establecen las normas constitucionales y legales y las buenas prácticas de la transparencia y la participación ciudadana.

Objetivos (Articulo 3. Ordenanza 006 de 2020)

En el cumplimiento de su misión, atiende a los siguientes objetivos:

1. Ejercer en representación de la comunidad, la vigilancia de la gestión fiscal de la administración y de los particulares u organizaciones privadas que manejen fondos o bienes públicos y que sean sujetos del control por parte de la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina; evaluando los resultados obtenidos con fundamentos en la eficiencia, eficacia, economía y equitativa administración del patrimonio público, de los recursos naturales y del medio ambiente.

2. Evaluar el cumplimiento y conformidad de las acciones de los sujetos de control fiscal con los objetivos, planes, programas y proyectos que constituyen en un período determinado, las metas y propósitos de la administración; realizar el balance social de las políticas públicas y de sus finanzas, así como la elaboración de estudios e investigaciones de impacto en la comunidad.

3. Contribuir con los informes de auditoría al mejoramiento de la gestión administrativa y fiscal.

4. Consolidar el Sistema de Control Fiscal soportado en un potencial humano ético e idóneo, adecuada tecnología y activa participación ciudadana.

5. Promover y proyectar la imagen institucional sustentada en resultados, resaltando los valores y los beneficios que representa para la comunidad, la implementación de una efectiva acción fiscalizadora.

6. Direccionar estrategias de acción interinstitucional, que permitan programas de formación en control Integral con miras a prevenir irregularidades, actuando con prontitud y rigurosidad cuando se identifiquen irregularidades en el manejo del patrimonio público.

7. Orientar y evaluar procesos de planificación, ejecución y control, que viabilicen dinámicas modernas de gestión y resultados.

8. Establecer las responsabilidades fiscales e imponer las sanciones administrativas pecuniarias que corresponda y las demás acciones derivadas del ejercicio de la vigilancia y control fiscal; así como procurar el resarcimiento del daño al patrimonio público a través de la jurisdicción coactiva.

Objetivos Estrategicos

Plan Estratégico 2022- 2025

Para cumplir con la misión y alcanzar la visión fijada para la entidad, el plan fija seis (6) grandes objetivos, los cuales se constituyen en los objetivos corporativos para el período 2022-2025

Fortalecer el Control Fiscal a través de Mecanismos de participación Ciudadana.

Este objetivo estratégico hace especial énfasis en el ejercicio de la vigilancia y el control fiscal, ya que este se fortalece con la formación y participación de la ciudadanía no solamente a través de capacitaciones sino con la creación de veedurías Ciudadanas.

La Contraloría Departamental promoverá la vinculación de la comunidad al ejercicio del Control Social, haciendo efectivos los mecanismos de participación ciudadana y complementando la misión fiscalizadora de la Entidad, de tal manera que se establecerán canales directos, que permitan que la comunidad ponga en conocimiento de la Contraloría, anomalías que ocurran con la gestión y el gasto público. Este objetivo se impulsará a través del proceso de PARTICIPACIÓN CIUDADANA de la Contraloría Departamental.

Mejorar la efectividad en la Recuperación del Daño Fiscal, Sanción Social y Formación de una Cultura del Respeto por lo Público.

La creación de los órganos y mecanismos de control responde a la necesidad de vigilancia de las conductas de los servidores, para de alguna manera controlar el manejo de los recursos de carácter público, una de las medidas que se han implementado para materializar dicha vigilancia y control ha sido el proceso de responsabilidad fiscal, el cual tiene como fin la preservación y fortalecimiento del patrimonio público. Por otra parte, el cobro coactivo tiene la finalidad de obtener el pago de obligaciones insolutas a favor de las entidades públicas que consten en documentos que presten mérito ejecutivo, por lo anterior la Contraloria Departamental busca la efectividad en este ejercicio y el respeto por lo público.

Este objetivo estratégico se impulsará a través de los siguientes tres (3) procesos: Responsabilidad Fiscal, Cobro Coactivo y Administrativo Sancionatorio.

Fortalecer la Vigilancia y el Control Fiscal con Acciones y resultados Efectivos.

Por medio de este objetivo estratégico la entidad buscara una adecuada planificación de la actividad misional, permitiéndole consolidar el fortalecimiento institucional de la Contraloría General del Departamento, basado en el compromiso, la transparencia en sus actuaciones y en el mejoramiento continuo, con el propósito verificar la gestión fiscal de los asuntos, sujetos o puntos de control en procura de un mejor desempeño de los mismos. Este se impulsará a través del proceso: Auditoria.

Fortalecer el Desarrollo Tecnológico y de las Comunicaciones a fin de Mejorar los procesos y Contribuir a una Gestión mas Eficiente y Transparente.

Las Tecnologías de la Información y Comunicación son actualmente uno de los sectores más relevantes en la actualidad, permiten una comunicación eficiente, rápida y clara entre diversos miembros de una misma entidad como también contribuir al buen gobierno, mejorar los procesos de la administración y profundizar la democracia. El principal resultado obtenido del uso de herramientas tecnológicas es la agilización del trabajo básico en los procesos, además del aumento de la eficiencia del recurso humano.

Por otra parte, en la implementación de tecnologías de gestión documental, la entidad podrá ser más eficiente en el uso de la información, reduciendo costos y poder contar con la información oportuna, lo cual se verá reflejado en la satisfacción de los diferentes usuarios; es que los archivos son necesarios en la sociedad porque promueven el conocimiento, custodian y preservan nuestra memoria, difunden nuestro patrimonio histórico, dan acceso a los ciudadanos, son garantía de Protección de datos y Propiedad Intelectual. Este objetivo estratégico se impulsará a través de los procesos de: Planeación Institucional y Gestión Documental.

Optimizar el Funcionamiento Fisico y Administrativo para Mejorar la Cpacidad Institucional.

Este objetivo estratégico tiene como finalidad ejecutar de manera adecuada los recursos financieros, y físicos para, emplear mejoras a instrumentos propios de la institución. En conclusión, permite controlar de manera organizada los recursos y disponerlos de manera eficiente. Este Objetivo se impulsará a través de los siguientes seis (6) procesos de la Contraloría Departamental: Gestión Financiera, Adquisición de Bienes y Servicios, Talento Humano, Infraestructura, Gestión Jurídica y Evaluación Análisis y Mejora.

Objetivos de Calidad

1. Fortalecer las competencias del talento humano, a través de programas de formación oportunos y adecuados.

2. Identificar y minimizar los riesgos de los procesos.

3. Disponer de la infraestructura adecuada, para ejercer el control fiscal.

4. Proyectar la entidad hacia la comunidad, mediante la utilización de los mecanismos de participación ciudadana.

5. Ejercer un control fiscal oportuno, en busca de mejorar los servicios prestados, por parte de los entes sujetos de control.

Objetivos de los Procesos

|

Proceso

|

Objetivo

|

|

Planeación Institucional

|

Determinar el direccionamiento administrativo y misional que debe tomar el ente de control durante el cuatrienio 2017-2019.

|

|

Participación Ciudadana

|

Reconocimiento de la ciudadanía como principal destinataria de la gestión fiscal y como punto de partida y de llegada del ejercicio del control fiscal.

|

|

Auditoría

|

Desarrollo y aplicación de instrumentos metodológicos que permitan el ejercicio del control posterior.

|

|

Administrativo Sancionatorio

|

Utilización de los mecanismos legales para sancionar el entorpecimiento de la labor del control fiscal.

|

|

Responsabilidad Fiscal

|

Optimización del proceso de responsabilidad fiscal, con el fin de evidenciar los causantes del daño al patrimonio público.

|

|

Jurisdicción Coactiva

|

Medición de los resultados del trámite del proceso coactivo.

|

|

Talento Humano

|

desarrollar una gestión integral del talento humano de acuerdo con las necesidades técnicas y administrativas de la entidad.

|

|

Gestión Financiera

|

Gestionar los recursos necesarios para incentivar el normal funcionamiento de la entidad, controlando su utilización y llevando adecuadamente los registros que permitan la toma de decisiones acertadas.

|

|

Adquisición de bienes y/o servicios

|

Coadyuvar en el normal funcionamiento de la entidad, mediante la adecuada adquisición y/o renovación de los recursos físicos, tecnológicos y la contratación de apoyo a la gestión.

|

|

Infraestructura

|

Determinar, proporcionar y mantener la infraestructura física, tecnológica e informática y de comunicación y transporte necesaria para contribuir con el logro de los objetivos corporativos y misionales de la entidad.

|

|

Gestión Jurídica

|

Llevar a cabo la defensa de la entidad cuando se presenten demandas judiciales en su contra.

|

|

Gestión Documenta

|

Administrar y custodiar de manera adecuada, tanto la documentación que se genere internamente, como la que ingresa a la entidad.

|

|

Evaluación, Análisis y Mejora

|

Realizar las revisiones internas de rigor a los diferentes procesos de la entidad, proclive a alcanzar la mejora administrativa deseada.

|

Misión y Visión

MISIÓN

Vigilar la adecuada conservación y buen uso del patrimonio económico, social y ambiental de la comunidad del Archipiélago Insular, liderando la aplicación de técnicas moderadas de Control Integral en cumplimiento de los principios de eficiencia, economía, eficiencia y equidad en un entorno de desarrollo sostenible, con efectivos mecanismos de interacción social, cimentados en los valores y principios de transparencia y honestidad.

VISIÓN

Para el año 2025, la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, será percibida como una entidad de control y de vigilancia fiscal, que agrega valor a su objeto misional mediante el fortalecimiento y vinculación de una ciudadanía activa en la participación del control social.

Reseña Histórica

RESEÑA HISTORICA DE LA CONTRALORIA GENERAL DEL DEPARTAMENTO

ARCHIPIELAGO DE SAN ANDRÉS, PROVIDENCIA Y SANTA CATALINA

A partir de la expedición de la Constitución Política de Colombia de 1991 se dio inicio a una nueva etapa en la vida institucional de las Islas, al ser erigidos a la categoría de Departamento. Hasta entonces, el Archipiélago tenía el rango de Intendencia Especial, definida como una repartición territorial gobernada por la nación, desprovista por tanto de todos los elementos propios de la descentralización.

El nuevo entorno normativo dispuso la transformación de las Intendencias y Comisarías en Departamentos y la consiguiente aplicación de todo su régimen organizativo y de transferencia de atribuciones, competencias y recursos que caracterizan a este nivel, una de las cuales es el ejercicio del control fiscal, es así como mediante la Ordenanza No 002 del 28 de Octubre de 1992, la Honorable Asamblea Departamental dispuso la creación de la Contraloría General del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina como entidad de control del orden Departamental de carácter técnico, dotada de autonomía administrativa, presupuestal y contractual, con la atribución de ejercer la función pública de vigilar la gestión fiscal de las entidades y de los particulares que manejen fondos o bienes públicos de propiedad de la naciente Entidad Territorial Departamento Archipiélago de San Andrés, Providencia y Santa Catalina. La Contraloría del Departamento Archipiélago inicio el cumplimiento de funciones a partir del primero (1) de Marzo de 1993.

Mediante Resolución Número 00024 del 17 de Marzo de 1993, “por medio de la cual se entrega una función de control fiscal”, el, en ese entonces Contralor General de la República, Doctor MANUEL FRANCISCO BECERRA BARNEY, ordenó “transferir en su totalidad a la contraloría del Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, sus municipios, entidades descentralizadas del orden departamental y los particulares o entidades que manejen fondos o bienes del Departamento...”, las funciones que venían siendo ejercidas por la Contraloría General de la República”.